SẢN PHẨM TẠO NÊN KJC THƯƠNG HIỆU UY TÍN

KJC Quefaire 🎖️ Liên Minh KJC | Tập Đoàn KJC Link Truy Cập Mới 2026

KJC là một trong những tên tuổi tiên phong trên thị trường giải trí trực tuyến vào những năm 2019. KJC không chỉ đơn thuần là thương hiệu mà còn là một Liên Minh Giải Trí Quốc Tế. Nơi quy tụ những nền tảng giải trí hàng đầu hiện nay, tạo nên một hệ sinh thái đa dạng và uy tín. Trong nhiều năm hoạt động, trang web KJC.CAPITAL không chỉ khẳng định vị trí mà còn mang đến đến cho mọi người những phút giây giải trí chất lượng.

Link truy cập mọi thông tin mới nhất từ Liên Minh KJC : https://quefaire.io/

Quá trình hình thành và phát triển của KJC

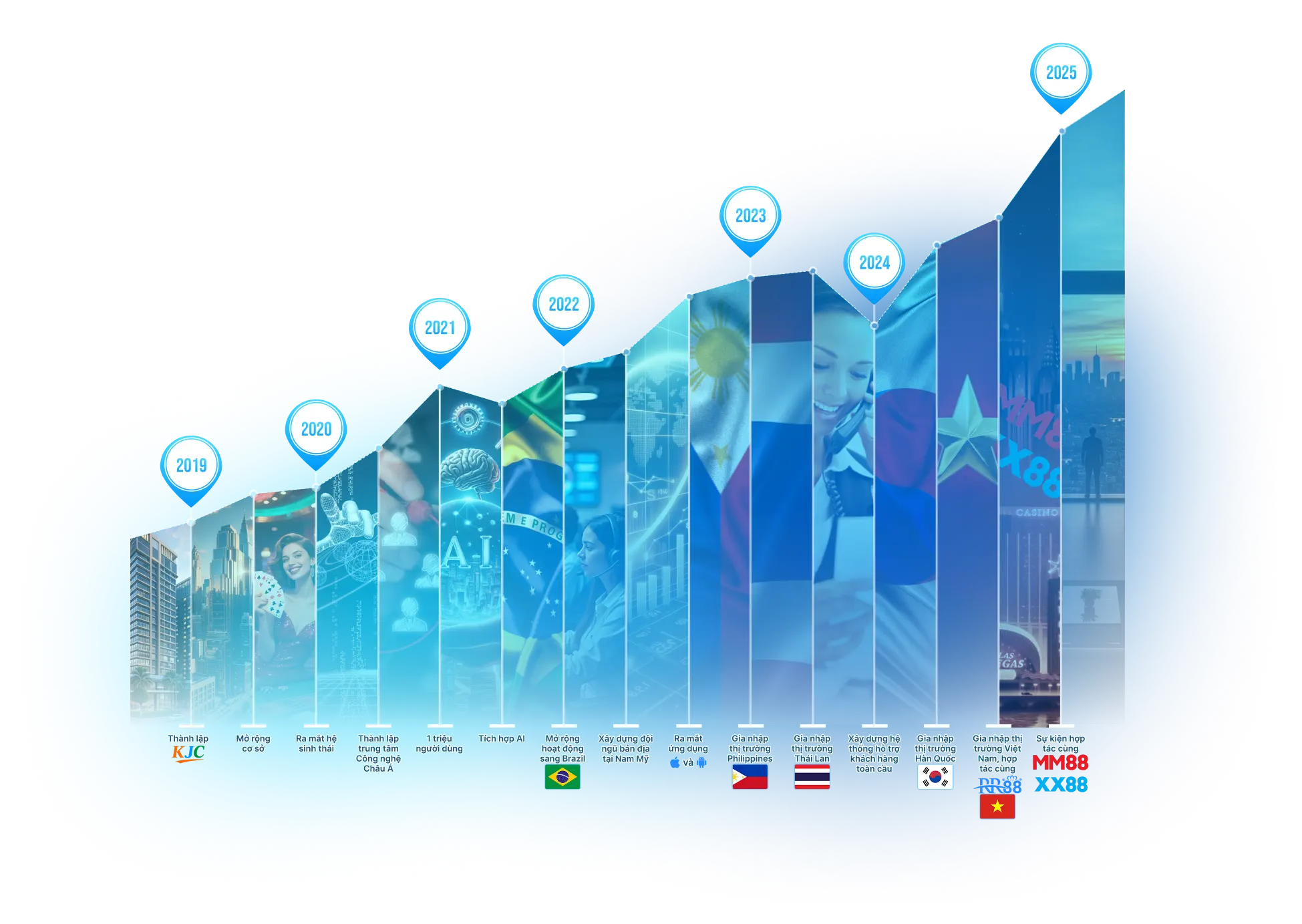

Hành trình phát triển của KJC được đánh dấu bằng những mốc son quan trọng, minh chứng cho sự kiên định và tầm nhìn chiến lược dài hạn. Tốc độ phát triển của Liên Minh cũng cho thấy khả năng thích ứng với thay đổi của thị trường. Đặc biệt là cam kết mang lại giá trị bền vững cho cộng đồng.

Sau đây là bảng tổng hợp các mốc thời gian quan trọng trong hành trình xây dựng và phát triển của Tập đoàn KJC. Qua đó còn cho thấy sự nỗ lực và tăng trưởng bền vững của thương hiệu:

| Năm | Dấu ấn | Ý nghĩa và Tác động |

| 2019 – 2020 | KJC chính thức thành lập và đặt nền móng, xây dựng tầm nhìn liên minh chiến lược quốc tế. | Đặt nền tảng vững chắc cho một mô hình kinh doanh đột phá, tạo sự khác biệt so với các nền tảng đơn lẻ. |

| 2020 | Thành lập trung tâm công nghệ tại châu Á. | Mở rộng phạm vi hoạt động. khẳng định bước tiến trong việc xây dựng và phát triển Liên Minh. |

| 2022 | Ra mắt ứng dụng của Liên Minh trên Android và iOS. | Thúc đẩy người dùng đăng ký trải nghiệm hệ sinh thái của trang chủ KJC.COM. Chỉ sau 3 tháng cho ra mắt, số lượng người dùng mới đã tăng vọt lên 45%. |

| 2023 | Mở rộng thị trường hoạt động ở nhiều nước khu vực châu Á Thái, Hàn Quốc, Việt Nam). | Đánh dấu bước chuyển mình của Liên Minh trong việc mở rộng thị trường hoạt động. |

| 2024 | Liên Minh nhận giải thưởng “Hệ sinh thái Đổi mới của Năm”. | Khẳng định sự tiên phong trong việc áp dụng công nghệ mới như AI, AR/VR và mô hình liên minh độc đáo. |

| 2025 | Ra mắt hai nền tảng mới XX88 và MM88. | Đánh dấu bước phát triển quan trọng, mở rộng hệ sinh thái và củng cố vị thế toàn diện của liên minh trên thị trường. |

| 2026 | Ra mắt thêm hai nền tảng mới GG88 và O8. | Đánh dấu bước tiến quan trọng, giúp KJC trang chủ mở rộng hệ sinh thái, nâng cao trải nghiệm và củng cố vị thế cạnh tranh trên thị trường. |

Những thành tích mà KJC đã đạt được

| Thành tích | Số liệu/Thời gian | Ý nghĩa |

| Giải thưởng “Hệ sinh thái Đổi mới của Năm” | 2024 | Ghi nhận sự đột phá trong mô hình liên minh và ứng dụng các công nghệ tiên tiến như AI và AR/VR. |

| Số lượng website hoạt động | Hơn 40 website trên toàn cầu | Cho thấy quy mô hoạt động và tầm ảnh hưởng của thương hiệu. |

| Nhân sự | 10.000 nhân viên được tuyển chọn | Quy mô hoạt động rộng lớn, đội ngũ nhân viên chất lượng giúp tạo ra các dịch vụ hàng đầu. |

| Tổng số tiền giao dịch mỗi ngày | 10 triệu USD giao dịch mỗi ngày | Khẳng định tiền lực kinh tế vững mạnh của Liên Minh và phát triển không ngừng. |

| Số lượng thành viên hoạt động | Hơn 20 triệu người dùng | Thể hiện sự tin cậy và sức hút mạnh mẽ của các nền tảng trong liên minh. |

| Chỉ số hài lòng khách hàng | 4.5/5.0 đánh giá và 92% phản hồi tích cực sau khi trải nghiệm. | Phản ánh chất lượng dịch vụ, giao diện thân thiện và sự hỗ trợ chuyên nghiệp từ đội ngũ của KJC VIP. |

Hệ sinh thái giải trí đa dạng của KJC

KJC xây dựng một hệ sinh thái giải trí đa dạng, phong phú với các nền tảng độc đáo, đáp ứng mọi sở thích cũng như nhu cầu giải trí của người dùng.

RR88 – Nền tảng giải trí tiên phong đổi mới

RR88 là một thành viên quan trọng trong hệ sinh thái của KJC, nổi tiếng với sự tiên phong trong việc áp dụng công nghệ đổi mới. Nền tảng không chỉ cung cấp các sản phẩm giải trí truyền thống mà còn liên tục cập nhật các xu hướng mới nhất.

RR88 tập trung vào việc phát triển các trò chơi có đồ họa ấn tượng và lối chơi cuốn hút, tạo ra trải nghiệm thị giác và cảm xúc vượt trội. Mục tiêu của RR88 là mang đến một sân chơi đầy hứng khởi. Sự hiện diện của RR88 giúp KJC liên minh giữ vững vị thế dẫn đầu trong việc cung cấp các sản phẩm giải trí chất lượng cao và độc đáo.

XX88 – Ứng dụng nét tươi trẻ hướng đến cộng đồng

XX88 là một nền tảng giải trí hướng đến cộng đồng người dùng trẻ, năng động và yêu thích sự tương tác. Nền tảng này tập trung vào các sản phẩm giải trí có tính kết nối cao, khuyến khích sự tương tác giữa các thành viên.

XX88 không chỉ là một nơi để giải trí mà còn là một cộng đồng gắn kết, nơi mọi người có thể chia sẻ sở thích và những kỷ niệm đáng nhớ. Với giao diện thân thiện, địa chỉ mang đến một làn gió mới cho hệ sinh thái của KJC.COM, thu hút một lượng lớn người dùng. Nền tảng này đã giúp Liên Minh mở rộng phạm vi tiếp cận và đáp ứng nhu cầu của một phân khúc thị trường quan trọng.

MM88 – Giải trí chất lượng, an toàn, minh bạch

MM88 là một trong những thành viên chủ chốt của Liên Minh, nổi bật với cam kết về chất lượng, an toàn và minh bạch. Nền tảng này luôn đặt sự bảo mật thông tin và tính công bằng lên hàng đầu.

MM88 sử dụng các công nghệ mã hóa hiện đại để bảo vệ dữ liệu người dùng và đảm bảo mọi hoạt động đều diễn ra công khai, minh bạch. MM88 không chỉ cung cấp trò chơi giải trí hấp dẫn mà còn xây dựng môi trường tin cậy, giúp người dùng an tâm tham gia. Sự góp mặt của MM88 giúp KJC.CAPITAL khẳng định uy tín, củng cố niềm tin và một sân chơi vững chắc cho mọi người.

GG88 – Chuẩn mực giải trí hiện đại, an toàn và bứt phá

GG88 là mảnh ghép chiến lược trong hệ sinh thái Liên Minh Giải Trí Quốc Tế KJC, ghi dấu ấn với định hướng phát triển chuyên nghiệp, đề cao tính bảo mật và minh bạch tuyệt đối. Nền tảng này không ngừng nâng cấp công nghệ nhằm bảo vệ dữ liệu người dùng và đảm bảo mọi hoạt động diễn ra rõ ràng, công bằng.

Không chỉ dừng lại ở việc mang đến kho giải trí đa dạng, GG88 còn kiến tạo một không gian trải nghiệm đáng tin cậy, nơi người dùng có thể an tâm tham gia và tận hưởng trọn vẹn. Sự hiện diện của GG88 góp phần nâng tầm uy tín, gia tăng sức mạnh hệ sinh thái và củng cố vị thế vững chắc cho Liên Minh trên thị trường.

O8 – Nền tảng thể thao thế hệ mới, hướng tới World Cup 2026

O8 là chuyên trang thể thao nổi bật trong hệ sinh thái của KJC Live, được xây dựng với định hướng đón đầu làn sóng World Cup 2026 cùng trải nghiệm cá cược hiện đại, chuẩn xác và minh bạch. Nền tảng tập trung phát triển dữ liệu chuyên sâu, cập nhật nhanh chóng và hệ thống vận hành ổn định nhằm mang đến môi trường an toàn cho người dùng.

Với nội dung phong phú cùng công nghệ tối ưu, O8 không chỉ đáp ứng nhu cầu giải trí thể thao mà còn tạo nên điểm đến đáng tin cậy cho cộng đồng đam mê bóng đá. Sự góp mặt của O8 giúp Liên Minh mở rộng lĩnh vực, gia tăng sức cạnh tranh và khẳng định vị thế trong mảng thể thao đầy tiềm năng.

Tin Tức Và Sự Kiện KJC

Content Casino KJC – Tuyển Vị Trí Sáng Tạo Bền Vững

Content casino không còn là công việc viết bài lặp lại hay chạy theo khuôn [...]

Th6

Mở Ra Cơ Hội Nghề Nghiệp Cùng Bình Luận Viên Bóng Đá

Bình luận viên bóng đá tại liên minh KJC là một công việc dành cho [...]

Th5

Không Khí Tết 2026 – Rộn Ràng Ưu Đãi Gắn Kết Cùng KJC

Không khí tết 2026 khởi đầu bằng cảm giác rất khác, không ồn ào nhưng [...]

Th5

Khuyến Mãi Mừng Noel KJC – Ưu Đãi Cuối Năm Có Sức Hút Đặc Biệt

Khuyến mãi mừng Noel tại liên minh KJC mang đến không khí tháng 12 đầy [...]

Th5

Hành chính KJC – Trụ cột vận hành và chiến lược tuyển dụng 2026

Hành chính là bộ phận cốt lõi điều phối vận hành nội bộ tại liên [...]

Th5

Mega Live Tháng 12 – Khuấy Động Mùa Lễ Hội Tại KJC

Mega live tháng 12 mở ra nhịp kết nối đặc biệt khi hệ thống KJC [...]

Th5

Giải Bi-A Pool 9 – Hành Trình Tìm Kiếm Cơ Thủ Xuất Sắc Nhất

Giải Bi-a Pool 9 trở thành tâm điểm kết nối khi quy tụ hàng chục [...]

Th5

U.23 Việt Nam – Thế Hệ Đầy Bản Lĩnh Của Bóng Đá Quốc Gia

U.23 Việt Nam là lực lượng kế thừa và định hình lối chơi cho bóng [...]

Th5